もくじ

イデコ、積立NISAのどちらを選ぶか 3つのポイント

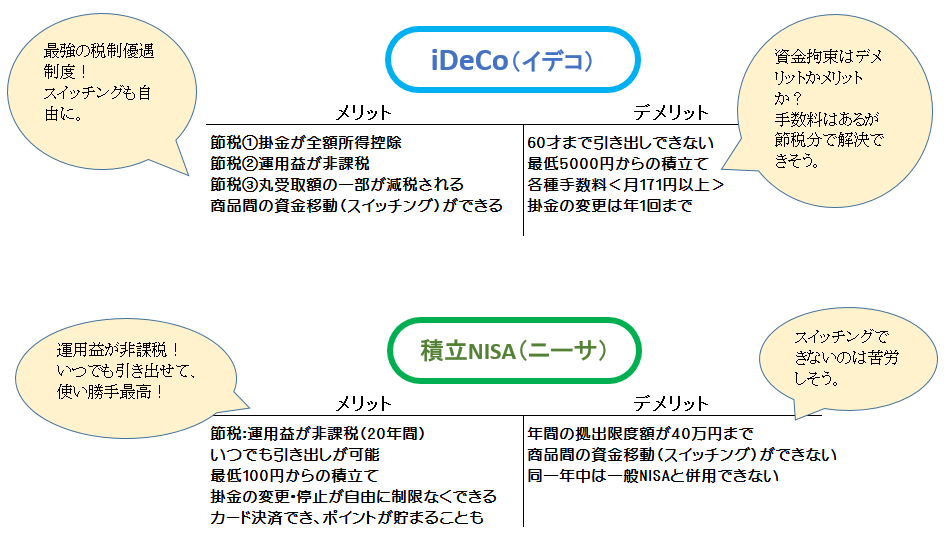

イデコ、積立NISAのメリット・デメリット

老後資金を準備するには、税制優遇制度を利用することが断然お得です。

税制優遇制度には、積立て方式の運用であれば、「イデコ」と「積立NISA」、一時金での運用であれば「一般NISA」があります。ただし、「積立NISA」と「一般NISA(2024年から新NISA)」は、同一年中に併用ができません。ですのでここでは、積立て方式の「イデコ」と「積立NISA」のふたつの制度について見ていきたいと思います。

それぞれの制度は、制約や条件が細かくあり、メリット・デメリットも色々とあります。そのため選ぶのがちょっと大変そうに感じてしまいますが、選び方はいたって簡単です。

税制優遇の受けられる制度で、最強の制度は「イデコ」になります。ですので、まずは「イデコ」の利用を検討することからはじめて、OKであれば「イデコ」、そうでなければ「積立NISA」を選ぶという流れで進めましょう。もちろん、両方の制度を利用するハイブリッドでも構いません。

それでは、どちらを選べばいいのか、3つのポイントを見ていきましょう。

。

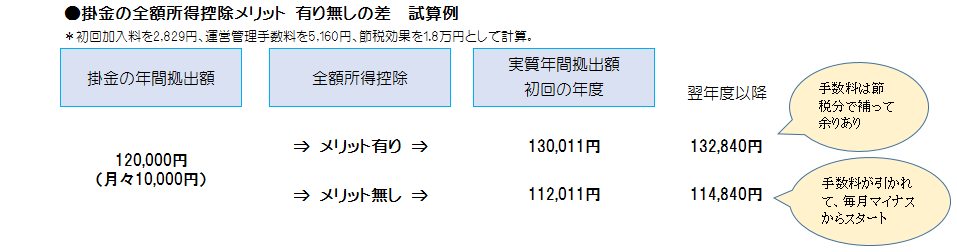

ポイント1.イデコの「節税①:掛金が全額所得控除」のメリットを受けられるか

専業主婦や住宅ローン控除等で所得税の支払いがない方は、残念ながらこの「掛金が全額所得控除」の優遇がありません。しかし、安定的な所得があり資金的余裕のある方は、「掛金が全額所得控除」の優遇を受けられることから、是非ともおすすめの制度となります。

「掛金が全額所得控除」の優遇を受けられれば、イデコの最大のデメリットである制度運営に係る各種手数料を、この優遇措置で得られた実質的な利益で穴埋めすることができるのです。優遇措置を受けられなければ、毎月掛金を拠出するたびに、実質マイナスからの運用となります。

なお、積立NISAは、こういった制度運営に係る手数料はありません。

ポイント2.イデコの資金拘束「60才まで引き出しできない」に耐えられるか

積立てている資金は、60才まで引き出しができません。

子供の教育費、住宅資金、余裕資金の少ない方などには、なかなか厳しい資金拘束となるかもしれません。

以上のふたつのポイントがクリアできれば、最も税制優遇の厚いイデコの選択がおすすめとなります。

ポイント3.積立NISAには運用上の制約が 商品選択時に留意すべきポイント

積立NISAには留意しておくべきポイントがあります。それは積立NISAのデメリットのひとつ、「商品間の資金移動(スイッチング)ができない」になります。これは、例えば、運用している投資信託の一部または全部を売却して、それで得た代金で、別の投資信託を購入することができないということです。これは、別の投資信託の購入が、非課税枠の年間40万円、月の限度額3.3万円の対象となるからです。もちろん売買代金が少なければ、非課税枠に納まることもありますが、年数がたち積立資金が貯まるほど、スイッチングはできなくなります。

このデメリットがどういう問題を起こすかというと、分散投資のリバランス(運用の経過により、配分割合が大きくなった資産を売却し、配分割合が小さくなった資産を購入する)ができなくなります。従って、自分でリバランスをする必要のない、複数資産に予め投資された投資信託を選ぶなどの対応が必要です。

この3つ目のポイントも抑えた上で、どちらの制度を、どう選ぶのか、最終的な決定をしましょう。

イデコの金融機関の決め方 3つのポイント

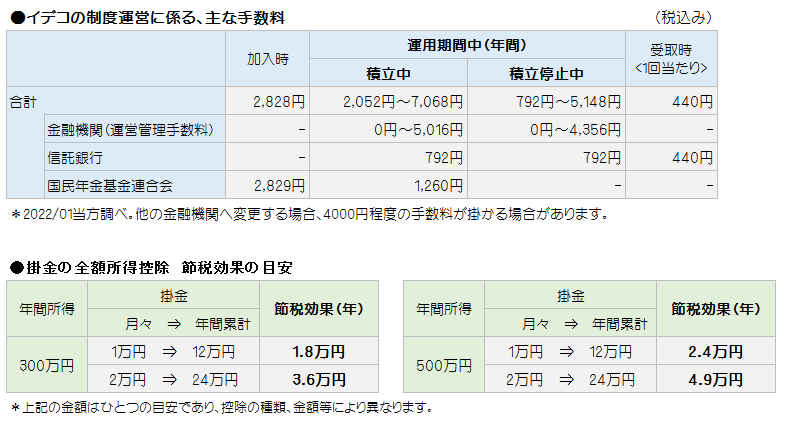

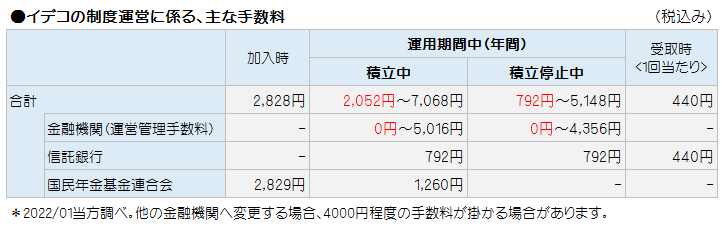

ポイント1:運営管理に係る手数料で絞り込む -金融機関により差があります

イデコには、制度運営に係る各種手数料があります。関係するプレーヤーも多く、多少複雑ですが、金融機関により手数料に大きく差がありますので、できるだけコストの低いところを選びましょう。手数料に差が出るのは、運用期間中に掛かるものなので、20年、30年の長期運用をする場合は、影響も大きくなります。

▼こちらが、運用期間中のコスト(年間)が最安となる金融機関です。4598f7 d2ecf7

| 積立中 | 積立停止中 | |

| auカブコム証券 | 2,052円 | 792円 |

| SBI証券 | 2,052円 | 792円 |

| 松井証券 | 2,052円 | 792円 |

| 楽天証券 | 2,052円 | 792円 |

| マネックス証券 | 2,052円 | 792円 |

| 野村証券 | 2,052円 | 792円 |

| 大和証券 | 2,052円 | 792円 |

| イオン銀行 | 2,052円 | 792円 |

ポイント2:ラインアップ商品 -低コストのインデックス運用ファンドがあるかどうかが一番重要です

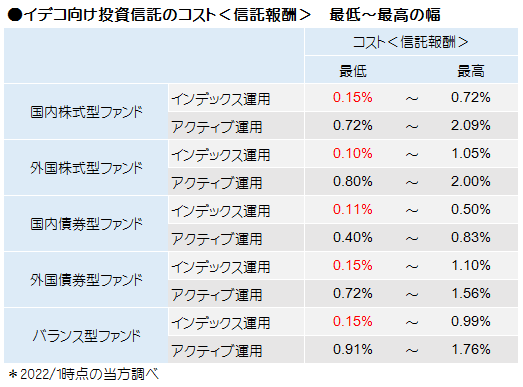

イデコの場合、ラインアップされている投資信託の数の多さを見るのではなく、運用コスト(信託報酬)の低い、インデックス運用の投資信託がラインアップされているかどうかを見ます。

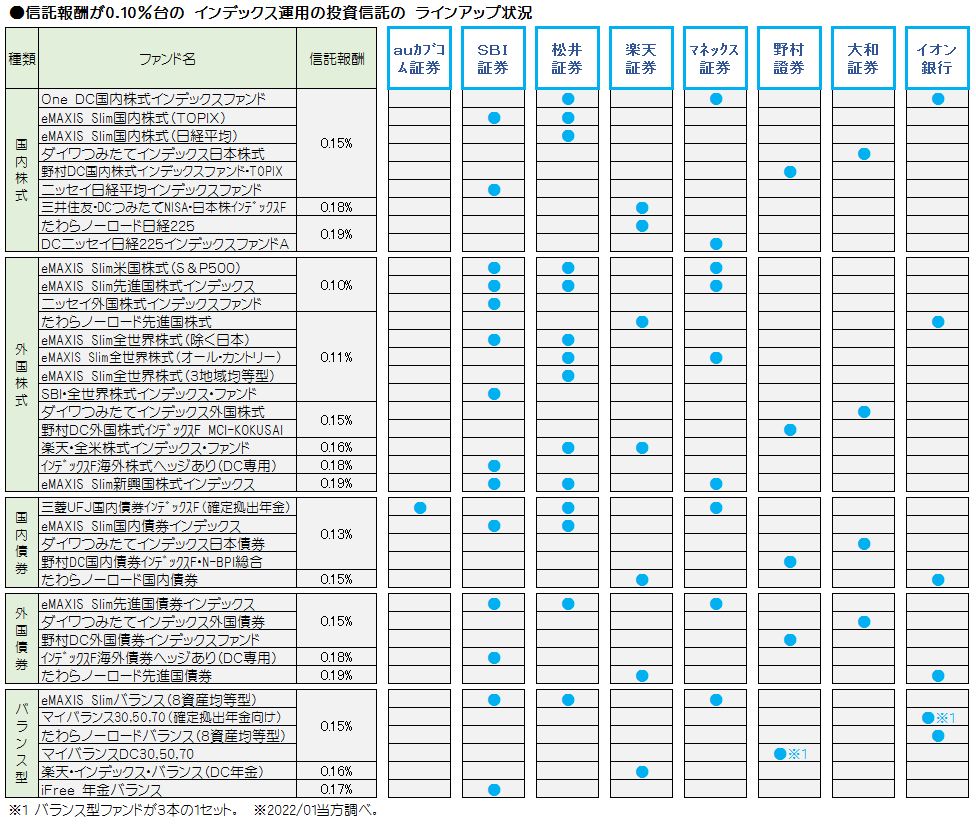

▼こちらが、先程絞り込んだ金融機関で、信託報酬が最安のレベルである 0.10%台のインデックス運用の投資信託の数です。

インデックス運用のファンドは、運用力の差がほとんどありませんので、どれか1つでも用意されていれば合格となります。

| 国内株式型 | 外国株式型 | 国内債券型 | 外国債券型 | バランス型 | |

| auカブコム証券 | - | - | 1 | - | - |

| SBI証券 | 2 | 7 | 1 | 2 | 1 |

| 松井証券 | 3 | 7 | 2 | 1 | 1 |

| 楽天証券 | 2 | 2 | 1 | 1 | 1 |

| マネックス証券 | 2 | 4 | 1 | 1 | 1 |

| 野村証券 | 1 | 1 | 1 | 1 | 1 |

| 大和証券 | 1 | 1 | 1 | 1 | - |

| イオン銀行 | 1 | 1 | 1 | 1 | 2 |

ポイント3:サポート体制

これは、イデコ専用の、電話での問い合わせ対応が整備されているかどうかです。なおかつ、固定電話だけでなく、携帯からの問い合わせにも、フリーダイヤルによる対応があれば申し分ありません。総務省の「令和2年通信利用動向調査」では、固定電話の保有率は、60才未満の世帯で半分以下、30代世帯では21%程度です。ほとんどの方はご存知ですが、携帯電話の料金プランが定額通話コースであっても、ナビダイヤルの場合は対象外となり料金が発生します。

イデコは制度が若干複雑で、手続きも手間が掛かる場合があります。メールではなく、電話で直接問い合わせができれば、スムーズに解決できます。だからこそ、専用コールセンターを用意している会社が安心です。

| イデコ専用電話 | 固定電話フリーダイヤル | 携帯電話フリーダイヤル | |

| auカブコム証券 | なし | - | - |

| SBI証券 | 有り | フリーダイヤル | 有料(一般電話) |

| 松井証券 | 有り | フリーダイヤル | フリーダイヤル |

| 楽天証券 | 有り | フリーダイヤル | 有料(ナビダイヤル) |

| マネックス証券 | 有り | フリーダイヤル | フリーダイヤル |

| 野村証券 | 有り | フリーダイヤル | フリーダイヤル |

| 大和証券 | 有り | フリーダイヤル | フリーダイヤル |

| イオン銀行 | 有り | フリーダイヤル | フリーダイヤル |

イデコ おすすめの金融機関

制度運営コストが最安で絞り込んだ金融機関の総合評価がこちらです。

| 総合評価 | 投資信託ラインアップ | サポート体制 | |

| auカブコム証券 | - | - | - |

| SBI証券 | ★★ | ★★★ | ★★ |

| 松井証券 | ★★★ | ★★★ | ★★★ |

| 楽天証券 | ★★ | ★★★ | ★★ |

| マネックス証券 | ★★★ | ★★★ | ★★★ |

| 野村証券 | ★★★ | ★★★ | ★★★ |

| 大和証券 | ★★ | ★★ | ★★★ |

| イオン銀行 | ★★★ | ★★★ | ★★★ |

積立NISAの金融機関の決め方のポイント

金融機関は、低コストのバランス型ファンドのラインアップ状況で決める

積立NISAとイデコの違いのひとつは、運営管理に係る手数料がない、こと。

なので、積立NISAでは、投資信託のコストだけで選ぶべき金融機関を絞り込むことになります。

積立NISAの投資信託 低コストファンドがそろってはいるものの、やはり差はある

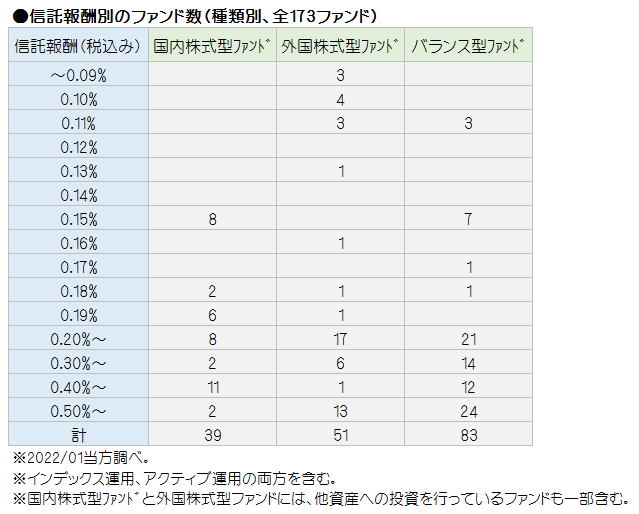

積立NISAの対象となる投資信託は、金融庁の示した要件を満たしたもので、173本(2022/01現在)あります。

主な要件は、信託報酬(税抜き)の上限が、国内株式型ファンドは0.5%、外国株式型ファンドは0.7%というもの。

積立NISAでは、国債券型ファンド、外国債券型ファンドの2種類は、どの運用機関も提供はしていないようです。

積立NISAの対象となる投資信託ですが、それぞれの信託報酬を見ると、下表の通り、やはりバラつきがあります。積立NISAでも、低コストのインデックス運用を行う投資信託を選ぶことが肝要です。

積立NISAで選ぶべき投資信託はバランス型ファンド

⇒制度上、バランス型ファンドの選択となる

積立NISAは、制度の仕組み上、リバランスができないので、複数のファンドを組み合わせて、自分で投資先を分散させる方法は考えられません。ですので、予め複数資産へ投資しているバランス型ファンドを選択するべきとなります。バランス型ファンドは、ファンド自体がリバランスを行ってくれます。

そもそも前述の通り、積立NISAの対象となる投資信託では、国内債券型と外国債券型のファンドがありませんので、自分でファンドを組み合わせて分散投資することができません。中には、国内株式+Jリートへの投資や、国内株式+外国株式の全世界株式投資を行っているファンドもありますが、分散投資としては十分とは言えません。

⇒シリーズ商品のバランス型ファンドだと選択しやすい。

また、積立NISAでは、バランス型ファンドでも、さまざまな種類がありますが、基本的にはリスク:リターン特性が分かり易い、シリーズ商品がおすすめです。これは、「安定型・標準型・積極型」などのシリーズです。名称は異なりますが、3本セットが一般的です。

⇒年齢の経過とともにリスクを低減する際は、一部を売却して調整していく

運用開始時に、自身のリスク許容度にあったバランス型ファンドを選択し、年齢の経過とともに運用期間が短くなるにつれ、ファンドの一部を売却し、資産全体のリスクを減らしていきます、また、バランス型ファンドでもターゲット・イヤー型は、一見楽そうですが、リスク低減のタイミングがコントロールできないこともありますので、注意が必要です。

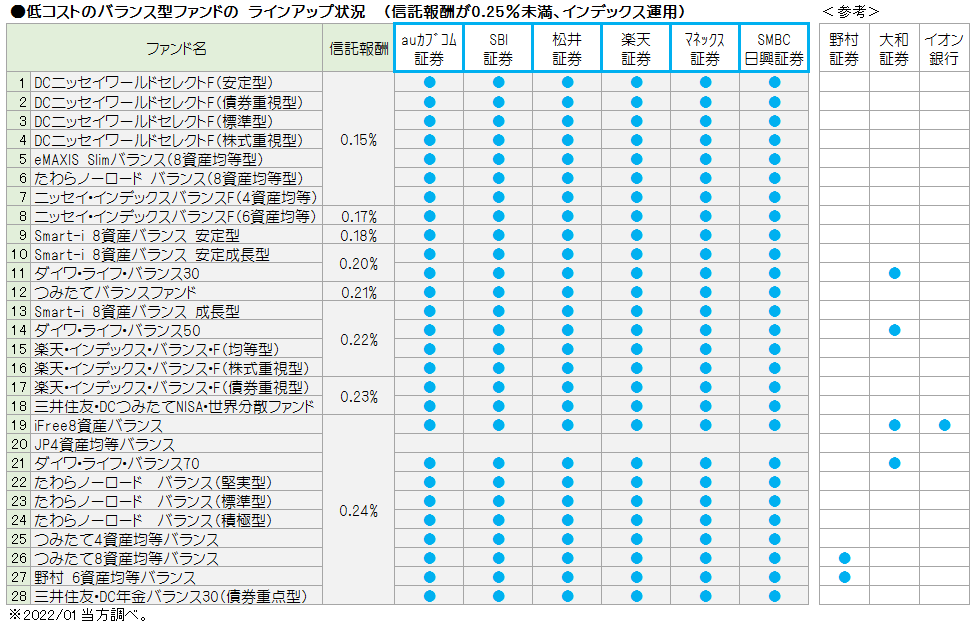

低コスト型のバランス型ファンドをラインアップしている金融機関

低コストのバランス型ファンドの品ぞろえが充実しているのは、こちらの金融機関です。それぞれ、バランス型ファンドだけでも50ファンド以上がラインアップされており、低コストのファンドもほぼラインアップされています。

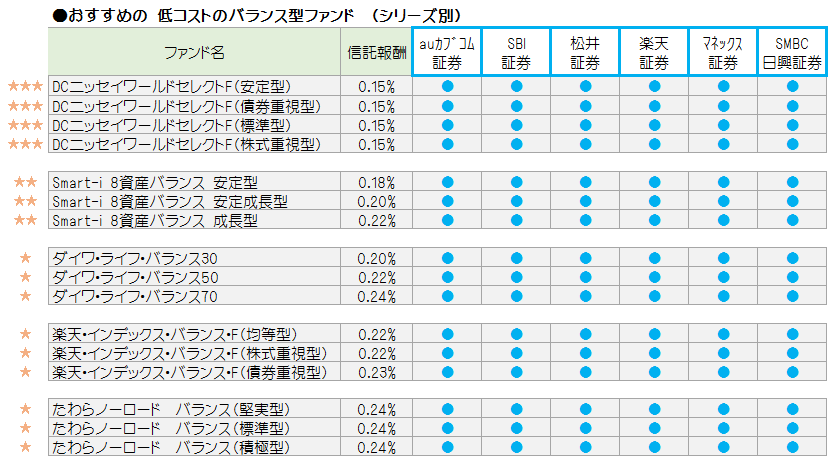

積立NISAのおすすめの投資信託 低コストのバランス型ファンド

低コストのバランス型ファンドの中から、おすすめのシリーズ商品のファンドがこちらです。リスク・リターン特性が分かり易く、選びやすくなっています。「安定型」等とあるのがローリスク・ローリターン、「標準型」等とあるのがミドルリスク・ミドルリターン、「積極型」等とあるのがハイリスク・ハイリターン型の運用です。

いずれかのシリーズの中から、ご自身のリスク許容度に合ったものを、1本だけ選択します。バランス型ファンドを選択する場合は、必ず1本だけです。複数を選択しても意味はありません。

積立NISAのおすすめ金融機関

上記の、低コストのバランス型ファンドがラインアップされている金融機関が、積立NISAでおすすめする金融機関となります。

積立NISAの場合、金融機関によっては、ポイント等が得られるものもありますが、一過性にすぎない場合もあり、ここでは参考にはしていません。あくまでも、現時点で低コストのバランス型ファンドという点でのみ、判断しています。

| おすすめのバランス型ファンドの有無 | |

| auカブコム証券 | 全ファンド有り |

| SBI証券 | 全ファンド有り |

| 松井証券 | 全ファンド有り |

| 楽天証券 | 全ファンド有り |

| マネックス証券 | 全ファンド有り |

| SMBC日興証券 | 全ファンド有り |