どのように分散投資を行うかという、各資産への配分計画のことを、基本アセットミックスと呼びます。

長期運用を行う場合は、足元の市場見通しなどで、資産の配分割合を頻繁に変えていくのではなく、予め立てた基本アセットミックスに基づいて運用を続けていきます。こうした方法の方が、結果的に良好な運用成果を出すことができると言われています。自分の基本アセットミックスを考えるには、まずは、自分に合う、リスク・リターンのバランスから考えていきましょう。

もくじ

公的年金の基本アセットミックスを見て参考にする

基本アセットミックスとリスク・リターン特性を確認する

長期運用の見本となる、厚生年金や国民年金といった公的年金は、どのような分散投資がされているのでしょうか? 公的年金は、「年金積立金管理運用独立法人=GPIF」が運用しています。公的年金の基本アセットミックスは、年金財政上必要な期待リターンや、経済情勢の見通しなどを踏まえて策定されています。

・基本アセットミックス

結果的にきれいな等分となっていますが、最適な配分割合を考えた上で、策定されたのでしょう。

・期待リターン=4.0%

この4.0%は、この基本アセットミックスで期待される、中長期間での、1年間の平均リターンです。 もちろん推計値です。

・リスク=12.3%

この12.3%という数値は、リターンのブレ幅の大きさを、標準偏差で表したものです。この意味は、中長期間の年間リターンのブレが、期待リターンの4.0%を中心にして±12.3%の範囲(-8.3%~+16.3%)に68%(3分の2)の確率で納まる、という意味です。もちろんこの数値も、あくまでも推定です。 当然、数値が大きいほどブレ幅が大きいとなります。運用の世界のリスクは、リターンのブレ幅の大きさのことを言う、とはこのことです。

基本アセットミックスの前提となる各数値を確認する

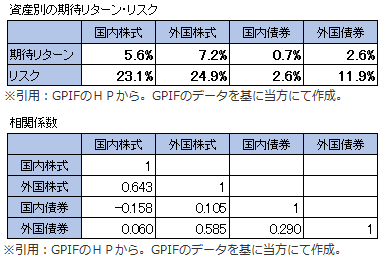

次に、公的年金の基本アセットミックスの、リスク・リターン値の前提となった、各資産の期待リターン、リスク、相関係数を見てみましょう。これらも、あくまでも、 様々な仮定を元に推定された数値であって、必ずこうなるというものではありません。

・各資産別の期待リターン・リスク

国内株式を見ると、1年間のリターンが、68%の確率で発生すると推定される範囲が、期待リターン5.6%を中心とした±23.1%=-17.5%~28.7%となっています。年によっては、-20%近いマイナスも想定されているということです。外国株式も同様のレベルです。

・相関係数

相関係数とは、ふたつの資産のリターンの動きの向きが、どの程度同じかということを数値化したものです。「1」がまったく同じ方向に動き、「-1」が全く反対の方向に動くことを表しています。従って、「-1」に近いもの同士を組み合わせて運用すると、互いのリターンが反対方向に出ることで、ブレを打ち消し合って、ブレ幅が小さくなる効果が期待できます。つまり、分散投資の効果が、より期待できるとういことです。ここでは、国内株式と国内債券の組み合わせが、最も分散投資の効果が期待できると、推計されています。

リスク・リターンのバランスから基本アセットミックスを考える

まずは、自分が目標とする積立額に、必要なリターンを確認する <すぐわかる速算表>

まずは、自分が目標とする積立額に到達するために、必要となるリターンを確認します。

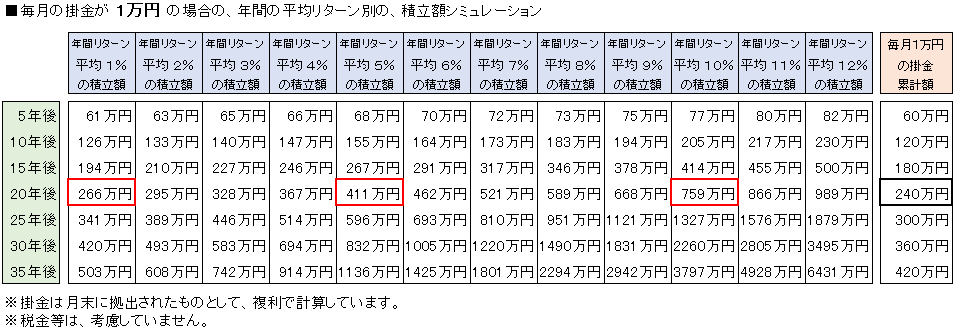

毎月掛金を拠出して積み立てを行う場合、リターンの違いによって、積立額(元本+利益)がどうかわるのか、運用期間ごとに見てみましょう。

下の表は、毎月1万円の掛金を拠出した場合の一覧表です。

20年間積み立てた場合、掛金は累計240万円となりますが、年平均1%のリターンだと積立額は266万円、年平均5%のリターンだと411万円、年平均10%のリターンだと759万円となります。複利効果なども相まって、長期になると、運用成果の差が大きくなるのが分かります。

この表は毎月の掛金が1万円の場合ですが、掛金が半分の5千円であれば積立額も半分に、倍の2万円であれば積立額も倍になります。ですので、どんな掛金でも、簡単に当てはめて確認することができます。

この表を使って、自分が目標とする積立額にするには、どの程度の期待リターンが必要なのかを確認してみてください。

必要なリターンと許容できるリスクのバランスから、基本アセットミックスを考える

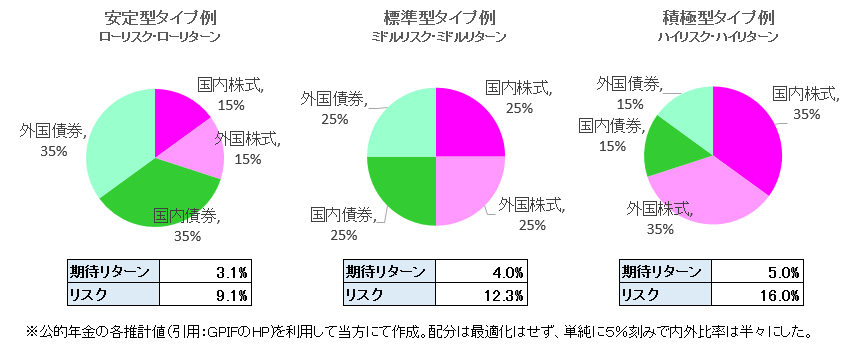

安定型、標準型、積極型の3タイプのアセットミックスの例を作成しました。配分割合は、分かり易いように単純に5%刻みにし、国内と外国の配分も単純に半々にしています。アセットミックスの期待リターン・リスクの推計は、公的年金で使用している各資産の期待リターン・リスクを元に計算しています。

それぞれのリスク・リターンの水準とバランスは、株式資産の配分割合の違いが大きく影響しています。今回のアセットミックスの例では、期待リターンを5%以上望むのであれば、株式資産は内外合わせて70%以上の組み入れが必要となります。一方で、株式資産を30%以下に抑えるのであれば、期待できるリターンは3.1%以下となります。

それぞれのリスク・リターンのバランスのうち、自分に合いそうなものが、自分に適したアセットミックスのタイプとなります。

もちろん、これらは公的年金が使用している推計値を基に作成しているだけであり、将来この通りになるとは限りません。ひとつの参考として見てください。

運用開始後に行う「リバランス」で、運用管理と効率的な運用を行う

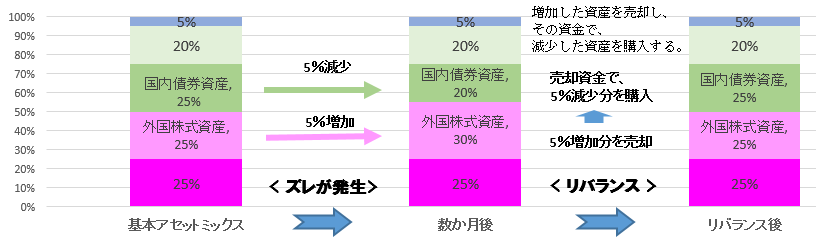

運用がはじまると、分散投資している各資産がそれぞれ増加・減少することで、資産の構成割合が当初のものからズレてきます。現在の資産構成割合が、基本アセットミックスから大きくズレていないか随時チェックし、状況に応じて構成割合を基本アセットミックスに戻します。この配分割合を修正することを、リバランスと言います。

実際の資産構成割合がズレたままになっていると、いつの間にか大きなリスクを取った運用になっていた、という事態にもなりかねません。運用管理という面で、このリバランスを行うことは大事なことになります。

またリバランス自体が、価格が上昇した資産の一部を売却して益出しを行い、価格が減少して割安となっている資産を追加購入することなるので、結果的に運用の効率化を図っていることになります。

あらかじめ、基本アセットミックスからの変動許容幅(例えば、±10%など)を決めておき、その幅を超えたらリバランスをするというようなルールを作っておきましょう。

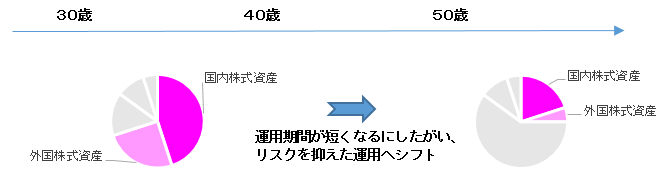

運用開始後に基本アセットミックスを見直すタイミングは?

運用中に行う、基本アセットミックスの見直しは、運用期間の減少など、前提条件が変化した場合に行います。短期的な足元の市場環境の変動などで、見直すことはありません。

基本的に、残りの運用期間が短くなるにつれ、株式などのリスク資産の割合は減らすことになりますので、3~5年前後で、基本アセットミックスの見直しを検討しましょう。それ以外でも、必要があれば随時変更します

見直し時には、既に積み立てられている資金について、ファンドからファンドへ預け替える手続きと、今後支払われる掛金について、配分割合を変更する手続きのふたつが必要です。