運用を始めるにあたっては、まずは運用の世界で使用される場合の「リスク」という言葉の意味を、正しく理解しましょう。この意味を正しく理解できていないと、適切な投資判断はできないでしょう。次に、長期にわたる運用においては、独自の投資態度が求められます。こちらも、あらかじめ知っておかなければ、短期的な運用成果に振り回された投資行動を取ってしまう恐れがあります。これらのふたつは、内容自体は決して難しいものではありませんので、正しく理解した上で、長期運用をはじめましょう。

もくじ

運用の基礎知識

リスクとは? -運用の世界で使う「リスク」の意味をきちんと理解する

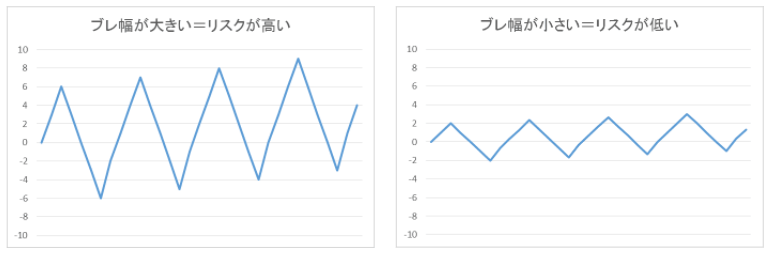

運用の世界では、「リスク」という言葉は、繰り返し使用される基本的で重要なワードです。しかしながら、日常の生活で使用している時とは、異なる意味で使われています。そのため、その違いを理解しておかなければ、大きな勘違いをしたまま運用を続けてしまうことになります。運用の世界で使う場合の「リスク」は、「危険」という意味ではなく、「リターンのブレ幅の大きさ」という意味で使用しています。例えば、「株の運用は、債券の運用よりリスクが高い」といった場合は、「株の方が債券より危ない、損失を出す可能性が高い」という意味ではなく、「株の方が価格の変動が大きい=リターンのブレ幅が大きい」という意味なのです。この「リスク」の意味を取り違えてしまうと、本来意図した話の内容とは、まったく異なって理解することになってしまいますので、注意が必要です。

リスクとリターンの関係 -よく使われるフレーズも、リスクの意味を取り違えないように

「ハイリスク・ハイリターン」という言葉も、「大きな危険を犯さなければ、大きな利益は得られない」ではありません。「リターンのブレ幅が大きいほど、高いリターンが期待できる」という意味になります。

運用においては、高いリターンを目指すならば、リターンが大きくブレることを許容しなければならない、とされています。そして、許容できないのであれば、期待できるリターンは低くならざるを得ない、となります。つまりローリスク・ローリターンということです。

リスクは分散投資でコントロール -分散投資は、運用を行う上での基本のキです

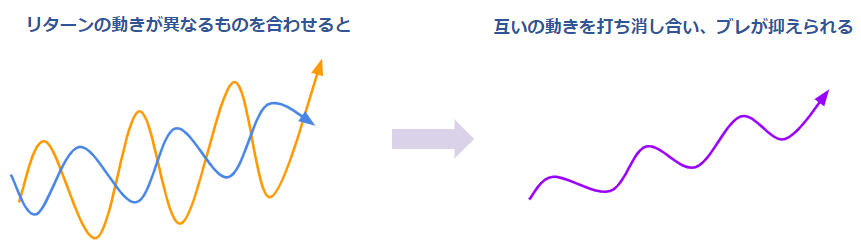

リスクをコントロールするとは、リターンのブレ幅をなるべく抑えようということです。そして、効率的にリスクをコントロールする方法として、分散投資があります。

分散とは、投資対象とする資産(株、債券などのこと)の分散です。分散投資は、リターンの動きが異なるもの同士を組み合わせることで、それぞれの動きが互いの動きを打ち消し合うことから、全体としてのブレ幅が抑えられるというものです。例えば、国内株式ファンドと国内債券ファンドといった、リターンの動きが異なるもの同士を組み合わせることで、全体としてのリターンのブレ幅が抑えられます。ですので、同じリターンの動きをする国内株式ファンド同士を複数組み合わせたとしても、これは分散投資にはなりません。

そしてもう一つの分散が、時間の分散です。ここでいう時間の分散は、単純に、一時期にまとまった購入や売却をしないということです。例えば、最初の拠出時や、運用途中でのファンド間での資金の預け替えを行う時などです。一度にまとまった資金で売買をすると、その時点での購入価格・売却価格の影響が大きくなってしまいます。一度にまとめて購入した時が、結局一番高値の時だった、となってしまうと後々の運用に大きなダメージを与えてしまいます。なるべく購入や売却は複数回に分けるなど、タイミングを分散することを心がけましょう。

長期運用の基本

短期の値動きに一喜一憂しない -つい動揺しがちだけど、これが一番大事かも

長期運用を行う際に大事なのは、短期的な値動き=リターンの動きに一喜一憂しない、ということです。20年、30年の長期運用では、当然その運用成果は、プラス・マイナスを繰り返すことになります。つまり、下がることも想定内として運用を行います。それでは、短期とはどの程度の期間を言うのでしょうか?長期運用においては、1~2年の期間が短期という扱いになります。5~6年程度の期間になって、中期という扱いです。ですので、1~2年のリターンの動きでは一喜一憂しない、というのが長期運用での心構えとなります。

次からの説明で、リターンが短期と長期でどの程度のブレを生むのか、あらかじめ確認しておきましょう。

短期の値動き -どの程度動くかあらかじめ知っておく

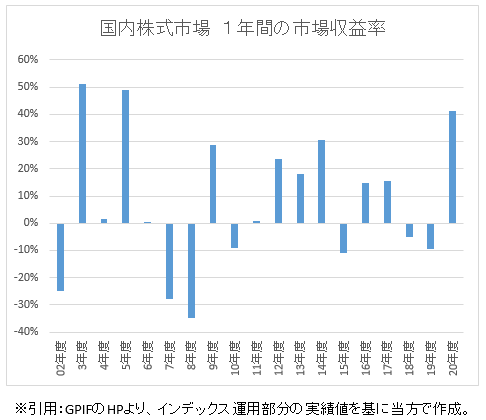

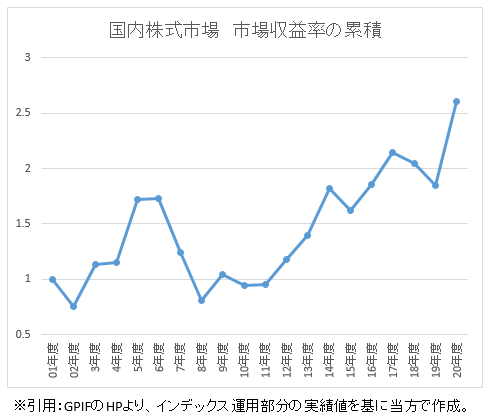

市場収益率の短期間の動きが、どの程度であるかを見てみましょう。下のグラフは、1年ごとの国内株式市場の市場収益率です。 ここでは、市場収益率にほぼ連動するインデックス運用のリターンを、市場収益率の代替としています。

国内株式市場の1年毎のリターンを見ると、市場全体の動きであっても、年度によって大きくプラスやマイナスにブレています。まるで、個別の株価の値動きのようです。

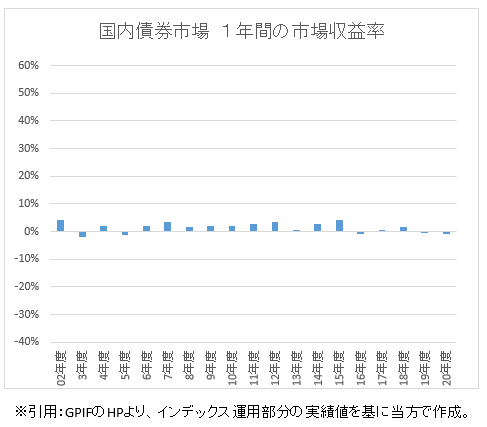

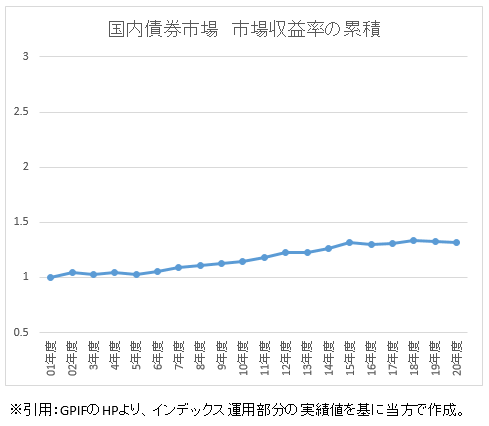

次のグラフは、株式よりも安定的といわれる国内債券市場の1年ごとのリターンです。 ここでも、市場収益率にほぼ連動するインデックス運用のリターンを、市場収益率の代替としています。

こちらでは、上下のブレ幅はかなり小さくなっています。年度毎の動きでは、こちらもマイナスとなっている年度があることがわかります。

長期のリターンの推移 -長期運用は、ほったらかし運用、のイメージで

それでは、長期間で見た場合、リターンはどのような推移をするのでしょうか。こちらも過去の実績を参考に見てみましょう。先ほどの1年度ごとの実績を、2002年度始を1として市場収益率の累積の推移を表したのが、下の折れ線グラフです。

期間の取り方にもよりますが、長期間で見ると、短期間での上下のブレを繰り返しながら、右肩上がりのリターンとなっています。

つづいて下のグラフは、国内債券市場での長期間での市場収益率の累積の推移です。

こちらは、短期間のブレ幅は小さく、上下に動きながらも安定したリターンがでています。

これらは、あくまでも過去の実績であって、今後も同様の動きになるとは限りませんが、国内株式市場や国内債券市場の市場収益率、すなわちファンドのリターンの動きは、短期・長期でこのような特徴があります。外国の株式市場や債券市場でも、同様の動きとなります。

長期運用の過程では、短期ではマイナスになることも承知しておき、短期の動きに一喜一憂しない、という心構えが大事になります。

もちろん、一喜一憂しないためにも、きちんと運用管理をしていくことが大事になります。

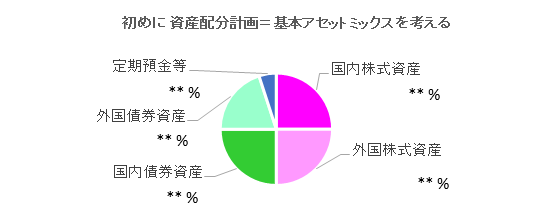

基本アセットミックスを決める -「アセット」は資産(株、債券など)のこと

長期運用を行う際には、まず運用計画を立てることからはじめます。これは、自分が許容できるリスクの範囲内で、どの程度のリターンを目指すかという計画です。この運用計画を具体化したものが、株や債券などへの資産配分計画=基本アセットミックスと呼ばれるものです。

基本アセットミックスは長期運用に必須

運用においては、分散投資が何よりも重要でした。この分散投資を基にした、長期運用における資産配分計画を、基本アセットミックス(基本ポートフォリオ)と言います。運用資金を、どの資産にどの程度配分して運用していくかということです。この計画次第で、将来の運用成果は大きく左右されることになります。

また、この配分計画は、長期間にわたり維持していくものであり、短期的な市場動向などを見て変更したりすることはありません。配分計画の見直しを行うのは、年齢が上がっていくことで、残りの運用期間が減少してきた時です。

企業や公的機関などでの年金資産運用も、それぞれが設定した基本アセットミックスに基づいて長期運用を行っています。皆さんも、ご自分の基本アセットミックスを立てた上で、長期運用を行うようにして下さい。

基本アセットミックスはどう決めるか? -ハイリスク・ハイリターンか、それとも・・?

基本アセットミックスは、自分が目標とするリターン、運用期間、毎月の積立可能額、現在の預貯金額や保険、今後の生活収支見通しなどから、総合的に判断することになります。

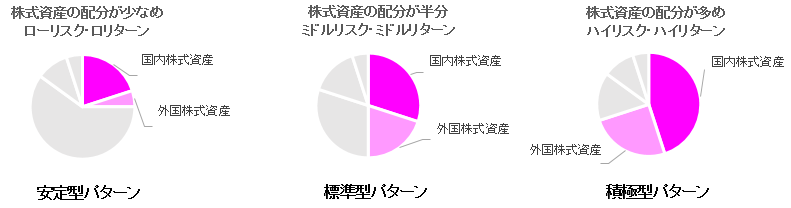

ちょっと大変そうに見えますが、あまり難しく考える必要はありません。要は、自分にあった期待する・期待できるリターンとリスクのバランスを考えるのです。そのバランスによって、ハイリスク・ハイリターン型なのか、ローリスク・ローリターン型なのか、といった基本アセットミックスのパターンが見えてきます。まずは、自分に合うパターンを探すことから始めましょう。

基本アセットミックスは、株式資産の組み入れ比率の大きさがポイント

期待できるリターンとリスクのバランスは、リスク資産である株式資産(国内株式、外国株式)の配分割合が大きく影響します。

さらに具体的な基本アセットミックスの決め方は、「基本アセットミックスの決め方」のページをご覧ください。